Практическое руководство FACTUM. для самозанятых, фрилансеров, контракторов и семей среднего класса в California

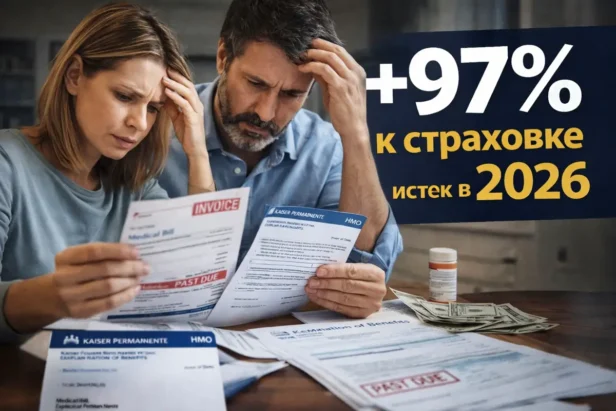

В 2025 году почти два миллиона жителей California покупали медицинскую страховку через Covered California — и большинство платили за неё значительно меньше полной стоимости благодаря федеральным субсидиям. С 1 января 2026 года эти субсидии исчезли. Для 1,7 миллиона калифорнийцев, получавших финансовую помощь, средний рост чистой премии составил 97%.

Особенно болезненным удар оказался для тех, кто зарабатывает слишком много для Medi-Cal, но не имеет страховки от работодателя: IT-фрилансеры, самозанятые, владельцы мелкого бизнеса, контракторы на 1099. Именно эта аудитория осталась без федеральной поддержки — или с резко уменьшенной помощью. При этом California — один из немногих штатов, где за отсутствие страховки по-прежнему начисляют штраф при подаче налоговой декларации.

FACTUM. разобрался, что именно изменилось в системе субсидий, кто потерял помощь, сколько теперь стоят планы, какой штраф грозит незастрахованным, и как с 2026 года Bronze-план стал инструментом налоговой экономии через HSA.

Главное за 60 секунд

— Расширенные федеральные субсидии (Enhanced Premium Tax Credits), действовавшие с 2021 года, истекли 31 декабря 2025 года. Конгресс их не продлил.

— Для субсидируемых участников Covered California средний рост чистой премии составил 97%. Для людей с доходом выше 400% FPL (примерно $62 600 на одного) субсидии исчезли полностью.

— California выделила $190 млн на штатные субсидии, но они покрывают только людей с доходом до 150–165% FPL — то есть самых малообеспеченных.

— За отсутствие страховки в 2025 году штраф составляет не менее $950 на взрослого. За 2026 год суммы будут объявлены осенью.

— С 2026 года все Bronze-планы через Covered California автоматически дают право на Health Savings Account (HSA) — налоговый инструмент, который раньше был доступен лишь для отдельных планов.

Этого достаточно, чтобы не паниковать. Если хотите разобраться глубже — читайте дальше.

В этой статье

Сколько теперь стоит страховка

Штатные субсидии California: кому помогают

Bronze + HSA: новый инструмент экономии

Что произошло с субсидиями

Система субсидий Covered California никуда не исчезла. Исчезла её расширенная версия.

По закону Affordable Care Act (ACA), федеральные субсидии (Premium Tax Credits) помогают оплатить страховку людям с доходом от 100% до 400% федерального уровня бедности (FPL). Чем ниже доход — тем больше помощь. Эта базовая система действует и в 2026 году.

Но в 2021 году, в рамках борьбы с последствиями пандемии, Конгресс принял American Rescue Plan, который существенно расширил субсидии. Потолок вклада потребителя был ограничен 8,5% дохода — вне зависимости от заработка. Помощь впервые распространилась на людей с доходом выше 400% FPL. Inflation Reduction Act (IRA) продлил эти расширения до конца 2025 года.

С 1 января 2026 года расширенные субсидии истекли. Конгресс не принял решение об их продлении. Это означает возврат к правилам субсидий, действовавшим до 2021 года: более высокие доли вклада потребителя при каждом уровне дохода, а для людей с доходом выше 400% FPL — полная потеря помощи.

Одновременно с этим базовые ставки страховщиков в California выросли в среднем на 10,3% — самый высокий рост с 2018 года. Средний по стране рост составил около 20%. California добилась более низкого роста благодаря активным переговорам с компаниями и конкуренции: в 2026 году 11 страховых компаний предлагают планы через Covered California, а 92% жителей штата имеют выбор из трёх и более страховщиков.

Но сочетание двух факторов — рост базовых ставок плюс потеря расширенных субсидий — привело к резкому удорожанию страховки для конечного потребителя.

Кто пострадал больше всего

Люди с доходом выше 400% FPL

Это индивидуалы с годовым доходом выше примерно $62 600 и семьи из четырёх человек с доходом выше примерно $128 600. В 2021–2025 годах они получали субсидии — впервые в истории ACA. С 2026 года субсидии для них полностью прекратились. Теперь они платят 100% стоимости плана. Для пары 55–64 лет это может означать рост расходов на страховку на $2 000 и более в месяц.

Средний класс: 200–400% FPL

Семьи и индивидуалы в этом диапазоне по-прежнему имеют право на федеральные субсидии, но их размер существенно сократился. Если в 2025 году человек с доходом 200% FPL вносил около 2% дохода за benchmark Silver-план, то в 2026 году его вклад вырос примерно до 6,5% дохода. Это означает рост ежемесячных расходов в два-три раза.

Самозанятые и фрилансеры

Около 500 000 самозанятых калифорнийцев покупают страховку через Covered California. Для них рост составил в среднем $131 в месяц. Эта группа не имеет страховки от работодателя и одновременно зарабатывает слишком много для Medi-Cal.

Люди 55–64 лет

Страховые тарифы зависят от возраста: чем старше, тем дороже. Для людей предпенсионного возраста средний рост чистой премии составил почти вдвое — с $186 до $365 в месяц.

Кто почти не пострадал

Люди с доходом до 150% FPL (до $23 475 на одного, до $48 225 на семью из четырёх). Для них California выделила штатные субсидии, которые поддерживают премии на уровне 2025 года. Подробнее — в следующем разделе.

Сколько теперь стоит страховка

Стоимость плана через Covered California зависит от четырёх факторов: региона, возраста, уровня плана (металлический уровень — Bronze, Silver, Gold, Platinum) и дохода. Универсальных цифр не существует — но есть характерные сценарии.

Молодой фрилансер, 30 лет, доход около $32 000 (200% FPL). Субсидии по-прежнему доступны, но его ежемесячный платёж вырос примерно втрое — например, с $57 до $172 за Silver-план. Это всё ещё терпимо — около 6,5% дохода.

Семейная пара, обоим за 55, совместный доход $107 000 (500% FPL). Субсидий больше нет — доход выше порога. Полная стоимость Silver-плана для пары предпенсионного возраста может составлять более $2 000 в месяц — треть дохода.

Самозанятая женщина, 62 года, доход $80 000 (фриланс-консалтинг). Субсидии минимальны или отсутствуют. Стоимость Silver-плана может превышать $1 000 в месяц — почти 16% дохода.

Важно: в 2026 году произошёл массовый переход с Silver на Bronze-планы. Bronze-планы дешевле по ежемесячной премии, но имеют более высокие deductibles и co-pays. Это означает, что при серьёзном заболевании out-of-pocket расходы будут значительно выше.

Для индивидуального подбора используйте инструмент сравнения на CoveredCA.com или позвоните на линию Covered California: (800) 300-1506.

Штатные субсидии California: кому помогают

California — один из немногих штатов, выделивших собственные средства для смягчения удара. На 2026 год штат направил $190 млн из Health Care Affordability Reserve Fund на субсидии для участников Covered California.

Кого покрывает эта программа: людей с доходом до 150% FPL (до $23 475 в год на одного или до $48 225 на семью из четырёх). Для этой группы ежемесячные премии сохраняются примерно на уровне 2025 года. Частичная помощь распространяется на людей с доходом до 165% FPL (до $25 823 на одного, до $53 048 на семью из четырёх). Средний размер штатной субсидии составляет $45 в месяц.

По итогам открытой регистрации, около 389 590 калифорнийцев получили планы со штатными субсидиями.

Проблема в масштабе: $190 млн — это примерно 9% от $2,1 млрд федеральных субсидий, которые были потеряны. Для людей с доходом выше 165% FPL штатная программа не предоставляет никакой помощи. Именно эта группа — работающий средний класс — оказалась в наиболее уязвимом положении.

Штраф за отсутствие страховки

На федеральном уровне штраф за отсутствие медицинской страховки отменён с 2019 года. Но California сохраняет собственный Individual Mandate: каждый резидент штата обязан иметь минимальное медицинское покрытие (MEC). За нарушение начисляется штраф при подаче налоговой декларации штата.

Суммы штрафа за 2025 налоговый год (подаётся весной 2026)

Штраф рассчитывается как большее из двух значений:

Фиксированная ставка: не менее $950 за каждого взрослого без покрытия и $475 за каждого ребёнка до 18 лет. Максимум по фиксированной ставке — трёхкратная ставка взрослого (то есть $2 850 для семьи).

Процентная ставка: 2,5% от суммы валового дохода, превышающей порог подачи налоговой декларации.

Из двух значений применяется большее. Для семьи из трёх человек с доходом $200 000 штраф может составить более $3 400. Но итоговая сумма штрафа не может превышать среднюю стоимость Bronze-плана в California (для 2026 года эта средняя составляет $420 в месяц на человека, до пяти человек).

Штраф рассчитывается пропорционально: если вы были без покрытия четыре месяца из двенадцати — штраф составит одну треть годовой суммы. Покрытие хотя бы в один день месяца считается покрытием за полный месяц.

Суммы штрафа за 2026 налоговый год

Конкретные суммы за 2026 налоговый год ещё не опубликованы Franchise Tax Board. Как правило, обновлённые цифры появляются осенью. Формула расчёта остаётся прежней.

Кто освобождён от штрафа

Доход ниже порога подачи налоговой декларации. Перерыв в покрытии не более трёх последовательных месяцев. Страховка признана недоступной: стоимость самого дешёвого Bronze-плана через Covered California или самого дешёвого плана через работодателя превышает 8,05% дохода (для 2026 налогового года). Тяжёлые жизненные обстоятельства: бездомность, банкротство, домашнее насилие, серьёзное заболевание или смерть близкого, выселение.

Для расчёта индивидуального штрафа Franchise Tax Board предоставляет онлайн-калькулятор на ftb.ca.gov.

Важный нюанс для 2026 налогового года: Начиная с 2026 года отменены ограничения на возврат избыточных субсидий. Если вы получили больше Premium Tax Credit, чем полагалось по итоговому доходу, вам придётся вернуть полную разницу при подаче налогов весной 2027 года — без каких-либо потолков, привязанных к доходу. В предыдущие годы существовали лимиты на возврат, смягчавшие удар. Теперь их нет.

Bronze + HSA: новый инструмент экономии

В 2026 году произошло важное изменение, которое для многих может компенсировать часть потерь: все Bronze-планы и Catastrophic-планы, купленные через Covered California, теперь автоматически признаются High-Deductible Health Plans (HDHP). Это означает право на открытие Health Savings Account (HSA).

До 2026 года только отдельные планы с пометкой «HDHP» давали право на HSA. Теперь — каждый Bronze-план через marketplace. Изменение введено федеральным законом H.R. 1 (One Big Beautiful Bill Act) и подтверждено IRS Notice 2026-05.

Что такое HSA и почему это важно

HSA — это налогово-привилегированный счёт для оплаты медицинских расходов. Его называют «тройным налоговым преимуществом»: взносы уменьшают налогооблагаемый доход (как при 401(k)), средства растут без налогообложения, а при использовании на квалифицированные медицинские расходы — снимаются тоже без налога. Неиспользованные средства переносятся на следующий год без ограничений.

Лимиты взносов HSA на 2026 год: $4 400 для индивидуального покрытия, $8 750 для семейного. Для людей 55 лет и старше — дополнительно $1 000 в год (catch-up contribution). Взносы можно делать до 15 апреля 2027 года за 2026 налоговый год.

Для кого Bronze + HSA — хороший вариант

Молодые и относительно здоровые люди, которые редко обращаются к врачу. Самозанятые и фрилансеры, ищущие минимальную ежемесячную премию. Люди с высоким доходом, потерявшие субсидии — для них HSA-взносы снижают налогооблагаемый доход, что частично компенсирует потерю помощи. Люди предпенсионного возраста, которые хотят накопить средства на медицинские расходы в старости: после 65 лет HSA-средства можно использовать на любые цели без штрафа (но с подоходным налогом для не-медицинских расходов).

Ограничения

HSA нельзя открыть, если вы зарегистрированы в Medicare, если вас указали как иждивенца в чужой налоговой декларации, или если у вас есть дополнительное покрытие, не совместимое с HDHP (например, general-purpose FSA). Bronze-план означает высокие out-of-pocket расходы: в случае серьёзной болезни или операции вы заплатите несколько тысяч долларов из своего кармана, прежде чем план начнёт покрывать расходы.

Новое с 2026 года: по IRS Notice 2026-05, off-exchange Bronze-планы также могут считаться HDHP, если они существенно совпадают по структуре с exchange-версиями. Кроме того, Direct Primary Care (DPC) — модель прямой оплаты первичной помощи — теперь совместима с HSA, если ежемесячный взнос не превышает $150 на индивидуала или $300 на семью.

Изменения для иммигрантов

Внимание для иммигрантов на Covered California:

H.R. 1 внёс два важных изменения в доступ к субсидиям для неграждан.

С 1 января 2026 года: иммигранты с законным статусом (lawfully present), чей доход ниже 100% FPL и которые не имеют права на Medicaid/Medi-Cal из-за иммиграционного статуса (например, обладатели грин-карты в пятилетний период ожидания), больше не имеют права на Premium Tax Credits. Раньше для этой группы существовало специальное исключение, позволявшее получать субсидии даже при доходе ниже 100% FPL. Это затрагивает около 500 000 человек по всей стране.

С 1 января 2027 года: право на Premium Tax Credits сохранят только: обладатели грин-карт (LPR), определённые категории кубинских и гаитянских иммигрантов, и граждане стран Compact of Free Association. Беженцы, лица с политическим убежищем (asylees), держатели TPS, жертвы траффикинга и другие категории lawfully present иммигрантов потеряют право на субсидии. Они по-прежнему смогут покупать планы через Covered California, но без финансовой помощи — по полной стоимости.

Покупка страховки через Covered California — как с субсидиями, так и без них — не считается негативным фактором при оценке Public Charge. О том, какие программы безопасны для иммиграционного статуса, FACTUM. подробно разобрал в отдельном руководстве по Public Charge.

Что делать прямо сейчас

1. Проверьте свой план на 2026 год. Если вы были автоматически перерегистрированы, ваш план мог стать значительно дороже. Зайдите в личный кабинет на CoveredCA.com и сравните стоимость вашего текущего плана с альтернативами. Переход на более дешёвый план возможен в рамках Special Enrollment Period при наступлении квалифицирующего события.

2. Рассмотрите Bronze + HSA. Если вы относительно здоровы и редко обращаетесь к врачу, Bronze-план с HSA может оказаться выгоднее, чем Silver без субсидий. Разница в премии может составлять $200–400 в месяц, а HSA-взносы снижают налогооблагаемый доход.

3. Проверьте, не попадаете ли вы под штатные субсидии. Если ваш доход ниже 165% FPL (до $25 823 на одного), вы можете получать штатную помощь California. Если ваш доход близок к порогу — обратитесь к лицензированному агенту или в Covered California для расчёта.

4. Убедитесь, что у вас есть покрытие на весь год. Перерыв более трёх последовательных месяцев без MEC означает штраф при подаче налогов. Если вы решили не продлевать Covered California — убедитесь, что у вас есть альтернатива (страховка через работодателя, COBRA, Medicare, Medi-Cal).

5. Управляйте MAGI. Если ваш доход близок к 400% FPL ($62 600 на одного), даже небольшое снижение Modified Adjusted Gross Income может вернуть вам право на субсидии. Увеличение взносов в 401(k), Traditional IRA, или HSA уменьшает MAGI. Перенос реализации capital gains на следующий год или отложенный вывод средств из IRA — тоже работающие стратегии. Проконсультируйтесь с налоговым специалистом (CPA).

Внимание для самозанятых и контракторов на 1099: Если вы работаете как independent contractor, ваш доход может значительно колебаться в течение года. Covered California определяет субсидию на основе прогнозируемого годового дохода. Если ваш фактический доход по итогам года окажется выше прогноза — вам придётся вернуть избыточные субсидии при подаче налогов. С 2026 года потолки на возврат отменены: возвращать нужно полную сумму переплаты. Регулярно обновляйте данные о доходе в личном кабинете Covered California.

Ключевые даты

31 декабря 2025 — Истекли расширенные федеральные субсидии (Enhanced Premium Tax Credits).

1 января 2026 — Вступили в силу: возврат к прежним ставкам субсидий, потеря PTC для иммигрантов с доходом ниже 100% FPL, признание всех Bronze-планов как HDHP для целей HSA.

31 января 2026 — Закончился период открытой регистрации (Open Enrollment) на 2026 год.

Весна 2026 — Подача налогов за 2025 год: штраф за отсутствие покрытия в 2025 году.

Осень 2026 — Ожидается публикация сумм штрафа за 2026 налоговый год.

1 ноября — 31 декабря 2026 — Укороченный период открытой регистрации на 2027 год (по H.R. 1 — на два месяца вместо трёх).

1 января 2027 — Вступает в силу ограничение PTC для большинства категорий lawfully present иммигрантов (кроме LPR, Cuban/Haitian entrants, COFA).

15 апреля 2027 — Крайний срок для HSA-взносов за 2026 налоговый год.

Весна 2027 — Подача налогов за 2026 год: полный возврат избыточных субсидий без потолков.

Ресурсы и контакты

Covered California — coveredca.com — телефон: (800) 300-1506

California Franchise Tax Board (штраф) — ftb.ca.gov

Калькулятор штрафа — ftb.ca.gov/estimator

Covered California: сравнение планов — apply.coveredca.com

IRS: HSA и Bronze-планы (Notice 2026-05) — irs.gov

Мифы и реальность

Миф: «Субсидии на страховку отменили полностью»

Реальность: Базовые субсидии ACA по-прежнему действуют для людей с доходом от 100% до 400% FPL. Отменены только расширенные субсидии, введённые в 2021 году. Для людей с доходом ниже 150% FPL California предоставляет дополнительную штатную помощь.

Миф: «Штраф за отсутствие страховки отменили»

Реальность: Федеральный штраф действительно обнулён с 2019 года. Но California — один из пяти штатов, где действует собственный Individual Mandate. Штраф начисляется Franchise Tax Board при подаче декларации и составляет не менее $950 за взрослого за 2025 год.

Миф: «Bronze-план — это плохая страховка»

Реальность: Bronze-план покрывает те же основные услуги (essential health benefits), что и Gold или Platinum. Разница — в распределении расходов: ниже ежемесячная премия, выше deductible и co-pays. С 2026 года Bronze-планы дополнительно дают право на HSA — мощный инструмент налоговой экономии, недоступный для Silver и Gold планов.

Миф: «Если я работаю как фрилансер и зарабатываю хорошо — мне ничего не положено»

Реальность: Если ваш MAGI (Modified Adjusted Gross Income) ниже 400% FPL, субсидии по-прежнему доступны. MAGI можно снизить за счёт взносов в Traditional IRA, 401(k), HSA и вычитаемых бизнес-расходов. При доходе вблизи порога даже небольшое снижение MAGI может сэкономить тысячи долларов в год.

Миф: «Покупка страховки через Covered California повлияет на мой иммиграционный статус»

Реальность: Covered California не является программой, учитываемой при оценке Public Charge. Ни покупка плана, ни получение Premium Tax Credits не создают негативных последствий для иммиграционных заявлений.

Читайте также на FACTUM.

Public Charge 2026: 8 программ, которые безопасны, 3 — которые ставят грин-карту под угрозу

Medi-Cal не отменили. Но если вы пропустите одно письмо — можете остаться без медицины

$130,000 на счету — и вы теряете Medi-Cal

80 часов в месяц: как подтвердить волонтёрство для Medi-Cal

CalFresh в California: что меняется в 2026 году

Эта статья носит информационный характер и не является юридической, налоговой или финансовой консультацией. При принятии решений о медицинском страховании проконсультируйтесь с лицензированным страховым агентом или налоговым специалистом. Источники: Covered California, California Franchise Tax Board, California Health Care Foundation (CHCF), IRS (Notice 2026-05, Rev. Proc. 2025-19), KFF, National Health Law Program, Georgetown CHIR, Commonwealth Fund. Информация актуальна на март 2026 года.